8.3 Anhang zum Jahresabschluss 2022

B. Bilanzierungs- und Bewertungsmethoden

Den planmäßigen linearen Abschreibungen liegen folgende Nutzungsdauern bzw. folgende degressive Abschreibungssätze zugrunde:

(Mit Klick vergrößern)

Die GSW Gesellschaft für Siedlungs- und Wohnungsbau Baden-Württemberg mit beschränkter Haftung – Bauträgerunternehmen des VdK, Sigmaringen ist beim Amtsgericht Ulm unter HRB 710002 eingetragen.

Dem Jahresabschluss zum 31.12.2022 liegen die Vorschriften des deutschen Handelsgesetzbuches über die Rechnungslegung von Kapitalgesellschaften sowie die ergänzenden Vorschriften des GmbH-Gesetzes zu Grunde.

Die Gesellschaft ist eine große Kapitalgesellschaft im Sinne von § 267 HGB.

Die Gewinn- und Verlustrechnung ist nach dem Gesamtkostenverfahren gem. § 275 Abs. 2 HGB aufgestellt.

Die Formblätter für die Gliederung des Jahresabschlusses für Wohnungsunternehmen in der aktuellen Fassung wurden beachtet. Das Gliederungsschema wurde um die Posten „andere Finanzanlagen“, „Geldbeschaffungskosten“, „andere Rechnungsabgrenzungsposten“ sowie „Verbindlichkeiten aus der Vermietung“ erweitert.

Geschäftsjahr ist das Kalenderjahr.

Von der Wahlmöglichkeit Angaben nicht in der Bilanz, sondern im Anhang darzustellen, wurde Gebrauch gemacht.

A. Allgemeine Angaben

8.3 Anhang zum Jahresabschluss 2021

B. Bilanzierungs- und Bewertungsmethoden

Aus Gründen der Klarheit und Übersichtlichkeit des Anhangs werden zusammengehörige Angaben, die sich sowohl auf Bilanz- und GuV-Posten beziehen, generell bei den zugehörigen Bilanzposten dargestellt.

Methoden auf der Aktiva:

Entgeltlich von Dritten erworbene Immaterielle Vermögensgegenstände des Anlagevermögens werden zu Anschaffungskosten aktiviert und ihrer voraussichtlichen Nutzungsdauer entsprechend linear abgeschrieben. Dabei werden entgeltlich erworbene EDV-Programme über eine betriebsgewöhnliche Nutzungsdauer von drei bzw. fünf Jahren abgeschrieben. Eine Ausnahme bilden die EDV-Programme mit Anschaffungskosten bis 250,00 €; diese werden sofort in voller Höhe aufwandswirksam erfasst.

Sachanlagen sind zu den Anschaffungs- oder Herstellungskosten abzüglich planmäßiger linearer Abschreibungen sowie unter Fortführung nur steuerlich zulässiger Abschreibungen gemäß § 254 HGB in der bis zum 28.05.2009 geltenden Fassung bzw. zum niedrigeren beizulegenden Wert bewertet. Von dem Wahlrecht zur Beibehaltung der niedrigeren steuerlichen Wertansätze gemäß Art. 67 Abs. 4 S. 1 EGHGB wurde Gebrauch gemacht. Die Abschreibungen auf Zugänge des Sachanlagevermögens erfolgen grundsätzlich zeitanteilig. Soweit die beizulegenden Werte einzelner Vermögensgegenstände ihren Buchwert unterschreiten, werden zusätzlich außerplanmäßige Abschreibungen bei voraussichtlich dauernder Wertminderung vorgenommen.

Seit dem Geschäftsjahr 1991 bemisst sich die Restnutzungsdauer von Neubauten im Mietwohnungsbereich auf höchstens 50 Jahre. Für Neubauten in anderen Bereichen (z. B. Gewerbebau) werden ab dem Jahr 1991 lineare Abschreibungssätze von 3 % bzw. 4 % verwendet. Aufwendungen für die umfassende Modernisierung von Gebäuden wurden als nachträgliche Herstellungskosten aktiviert, soweit sie zu einer über den ursprünglichen Zustand hinausgehenden wesentlichen Verbesserung führten. Die nachträglichen Herstellungskosten wurden auf die Restnutzungsdauer der Gebäude abgeschrieben. Bei umfassenden Modernisierungen wird die Restnutzungsdauer der Gebäude nach Abschluss der jeweiligen Maßnahme auf einen Zeitraum zwischen 25 und 40 Jahren neu festgelegt.

Den planmäßigen linearen Abschreibungen liegen folgende Nutzungsdauern bzw. folgende degressive Abschreibungssätze zugrunde:

(Mit Klick öffnen)

Bewegliche Vermögensgegenstände des Anlagevermögens mit Anschaffungskosten bis 250,00 €, die einer selbständigen Nutzung fähig sind, werden im Wirtschaftsjahr der Anschaffung in voller Höhe als Aufwand erfasst. Geringwertige Wirtschaftsgüter mit Nettoanschaffungskosten über 250,00 € bis zu 1.000,00 € wurden in einem jahrgangsbezogenen Sammelposten erfasst. Der jährliche Sammelposten wird über 5 Jahre gewinnmindernd aufgelöst.

Bei den Finanzanlagen sind die Beteiligungen und die anderen Finanzanlagen zu Anschaffungskosten bewertet.

Im Umlaufvermögen sind die Grundstücke und grundstückgleiche Rechte ohne Bauten, die Bauvorbereitungskosten, die Grundstücke und grundstückgleiche mit unfertigen Bauten sowie die geleisteten Anzahlungen mit den Anschaffungs- oder Herstellungskosten bzw. dem niedrigeren beizulegenden Wert angesetzt.

Unter den Unfertigen Leistungen sind noch nicht abgerechnete Betriebskosten und erbrachte, aber noch nicht abgerechnete Betreuungsleistungen ausgewiesen. Sie wurden mit den voraussichtlich abrechenbaren Kosten angesetzt.

Andere Vorräte (Heizöl) werden anhand des Durchschnittsverfahrens der FiFo-Methode (First in – First out) bewertet.

Forderungen und sonstige Vermögensgegenstände werden mit dem Nominalwert bzw. mit dem am Bilanzstichtag beizulegenden niedrigeren Wert angesetzt. Bei Forderungen, deren Einbringlichkeit mit erkennbaren Risiken behaftet ist, werden angemessene Wertabschläge vorgenommen; uneinbringliche Forderungen werden abgeschrieben. Zur Abdeckung des allgemeinen Kreditrisikos wird eine Pauschalwertberichtigung von 1,0 % auf die nicht einzelwertberichtigten Kaufpreisforderungen von Erwerbern von Bauträgermaßnahmen vorgenommen.

Die Flüssigen Mittel und Bausparguthaben sind zum Nennwert am Bilanzstichtag angesetzt.

Als Aktive Rechnungsabgrenzungsposten sind Auszahlungen vor dem Abschlussstichtag angesetzt, soweit sie Aufwand für einen bestimmten Zeitraum nach diesem Zeitpunkt darstellen.

8.3 Anhang zum Jahresabschluss 2021

Methoden auf der Passiva:

Das Gezeichnete Kapital wird zum Nennwert bilanziert.

Rückstellungen für Pensionen und ähnliche Verpflichtungen werden auf der Grundlage versicherungsmathematischer Berechnung nach dem Anwartschaftsbarwertverfahren unter Berücksichtigung der Richttafeln 2018 G von Prof. Dr. Heubeck bewertet. Die Rückstellungen für Pensionen und ähnliche Verpflichtungen wurden pauschal mit dem von der Deutschen Bundesbank für Dezember 2022 veröffentlichten durchschnittlichen Marktzinssatz der vergangenen zehn Jahre abgezinst, der sich bei einer angenommenen Restlaufzeit von 15 Jahren ergibt (§ 253 Abs. 2 Satz 2 HGB). Dieser Zinssatz beträgt 1,78%. Bei der Ermittlung der Rückstellungen für Pensionen und ähnliche Verpflichtungen wurden Rentensteigerungen von jährlich 1,50% zugrunde und eine Fluktuation in Höhe von 0,00% p.a. unterstellt.

Die Sonstigen Rückstellungen sind so bemessen, dass die erkennbaren Risiken und ungewissen Verpflichtungen berücksichtigt sind. Die Bewertung erfolgt jeweils in Höhe des Erfüllungsbetrags, der nach vernünftiger kaufmännischer Beurteilung bzw. nach anerkannten mathematischen Verfahren und auf Basis der zum 31.12.2022 vorliegenden Marktdaten erforderlich ist, um zukünftige Zahlungsverpflichtungen abzudecken. Zukünftige Preis- und Kostensteigerungen werden berücksichtigt, sofern ausreichende objektive Hinweise für deren Eintritt vorliegen.

Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr werden mit dem ihrer Restlaufzeit entsprechenden, von der Deutschen Bundesbank veröffentlichten, durchschnittlichen Marktzinssatz abgezinst.

Die Verbindlichkeiten sind zu ihrem Erfüllungsbetrag angesetzt. Zur Absicherung von Zinsänderungsrisiken, resultierend aus Verbindlichkeiten gegenüber Kreditinstituten, bestehen zinsbezogene Termingeschäfte in Form von Swaps. Im Rahmen von Micro-Hedgings wurden dabei Bewertungseinheiten gebildet.

Soweit die Voraussetzungen für Bewertungseinheiten mit den jeweiligen Grundgeschäften nicht erfüllt sind, erfolgt die Bilanzierung nach allgemeinen Bewertungsgrundsätzen.

Als Passive Rechnungsabgrenzungsposten sind Einzahlungen vor dem Abschlussstichtag angesetzt, soweit sie Ertrag für einen bestimmten Zeitraum nach diesem Zeitpunkt darstellen. Der Ausweis resultiert überwiegend aus Mietvorauszahlungen und Investitionszuschüssen für die Sanierung und Modernisierung von Wohnungen sowie der Einräumung von Belegungsrechten an Wohnungen.

Latente Steuern werden auf Unterschiede in den Bilanzansätzen der Handelsbilanz und der Steuerbilanz angesetzt, sofern sich diese in späteren Geschäftsjahren voraussichtlich abbauen.

Zum Bilanzstichtag ergeben sich ausschließlich aktivische Steuerlatenzen. Die Gesellschaft macht von dem Aktivierungswahlrecht des § 274 Abs. 1 Satz 2 HGB keinen Gebrauch, so dass ein Ansatz latenter Steuern in der Bilanz unterbleibt.

8.3 Anhang zum Jahresabschluss 2021

C. Erläuterungen zu den Posten der Bilanz

Aus Gründen der Klarheit und Übersichtlichkeit des Anhangs werden zusammengehörige Angaben, die sich sowohl auf Bilanz- als auch auf GuV-Posten beziehen, generell bei den zugehörigen Bilanzposten dargestellt.

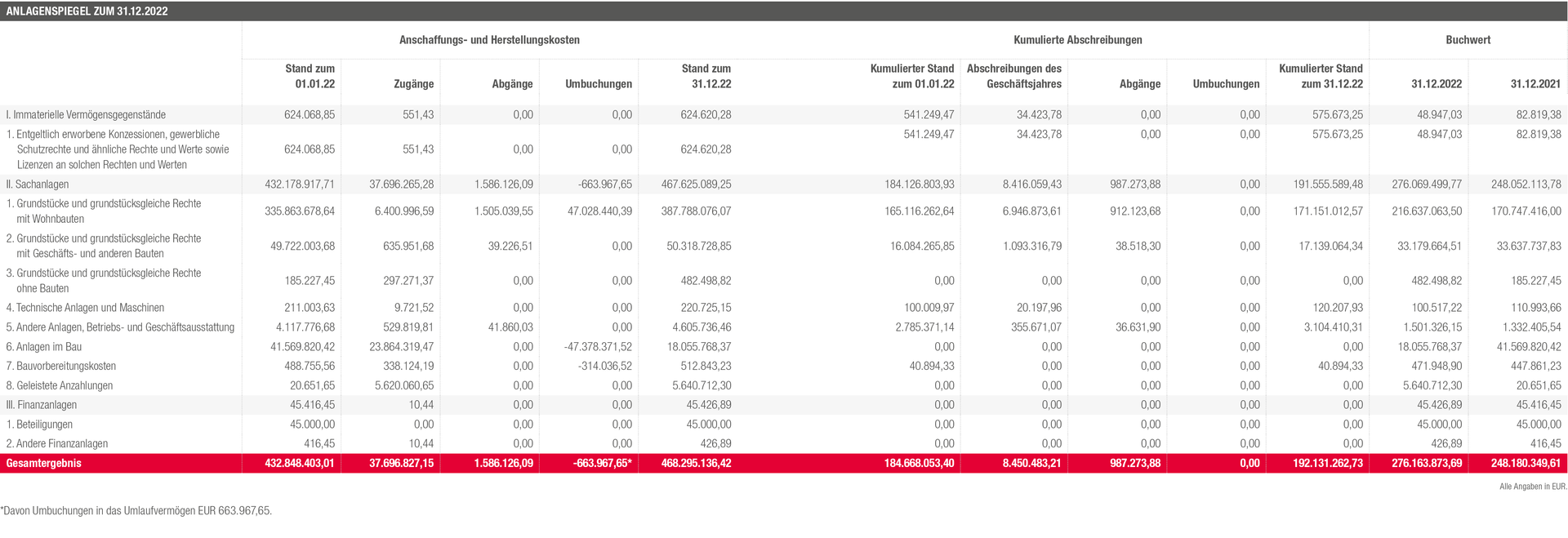

Anlagevermögen

Die Entwicklung der einzelnen Posten des Anlagevermögens ist unter Angabe der Abschreibungen des Geschäftsjahres im

Anlagenspiegel

nachfolgend dargestellt.

(Mit Klick öffnen)

8.3 Anhang zum Jahresabschluss 2021

Die unter den Finanzanlagen ausgewiesene Beteiligung (Anteilsbesitz) – d. h. die Unternehmen, an denen die Gesellschaft direkt oder indirekt eine Beteiligung i. S. d. § 271 HGB hält – setzt sich wie folgt zusammen:

(Mit Klick öffnen)

Umlaufvermögen

Der Posten Unfertige Leistungen enthält noch nicht abgerechnete Betriebskosten in Höhe von EUR 8.457.211,18 (Vorjahr EUR 8.957.251,81).

Die

„Sonstigen Vermögensgegenstände“ beinhalten Forderungen mit einer Restlaufzeit größer als ein Jahr in Höhe von EUR 753.606,15 (Vorjahr EUR 818.823,53).

Aktive latente Steuern

Zwischen Handels- und Steuerbilanz bestehen folgende Abweichungen die zu aktiven Steuerlatenzen führen:

- Der Ansatz der Immobilienbestände in der Steuerbilanz liegt über dem in der Handelsbilanz, weil in der steuerlichen Eröffnungsbilanz beim Übergang von der Steuerfreiheit nach dem Wohnungsgemeinnützigkeitsgesetz in die unbeschränkte Steuerpflicht die Immobilienbestände mit dem Teilwert angesetzt wurden.

- Die Pensionsrückstellungen sind aufgrund von steuerrechtlichen Vorgaben in der Steuerbilanz mit geringeren Beträgen gebildet.

- Die sonstigen Rückstellungen sind aufgrund von steuerrechtlichen Vorgaben in der Steuerbilanz mit geringeren Beträgen gebildet.

- Die Garantieeinbehalte sind aufgrund von steuerrechtlichen Vorgaben in der Steuerbilanz mit geringeren Beträgen gebildet.

Aus diesen Abweichungen resultieren im Wesentlichen auch die vorhandenen steuerlichen Verlustvorträge.

Zum Bilanzstichtag ergeben sich ausschließlich aktivische Steuerlatenzen. Für die Berechnung der latenten Steuern wurde der aktuelle Körperschaftsteuersatz zzgl. SolZ (15,83 %) und der Gesamtgewerbesteuersatz nach dem Zerlegungsergebnis des Vorjahres und den aktuellen Hebesätzen (ca. 14,00 %) verwendet. Die Gesellschaft macht von dem Aktivierungswahlrecht des § 274 Abs. 1 Satz 2 HGB keinen Gebrauch, so dass ein Ansatz latenter Steuern in der Bilanz unterbleibt.

8.3 Anhang zum Jahresabschluss 2021

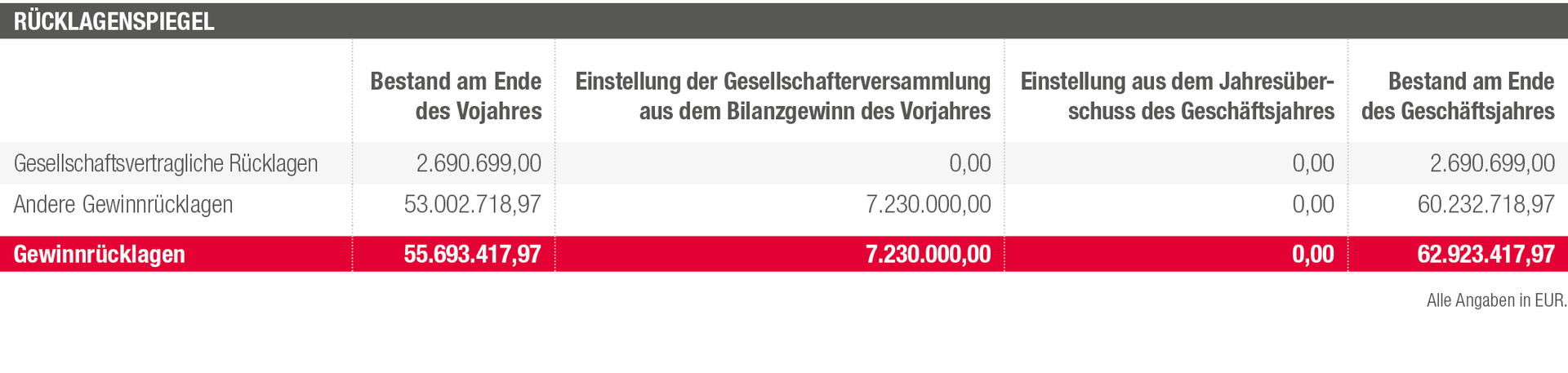

Eigenkapital

Das im Handelsregister eingetragene und voll eingezahlte

gezeichnete Kapital beträgt EUR 5.381.398,00.

(Mit Klick öffnen)

Rücklagenspiegel

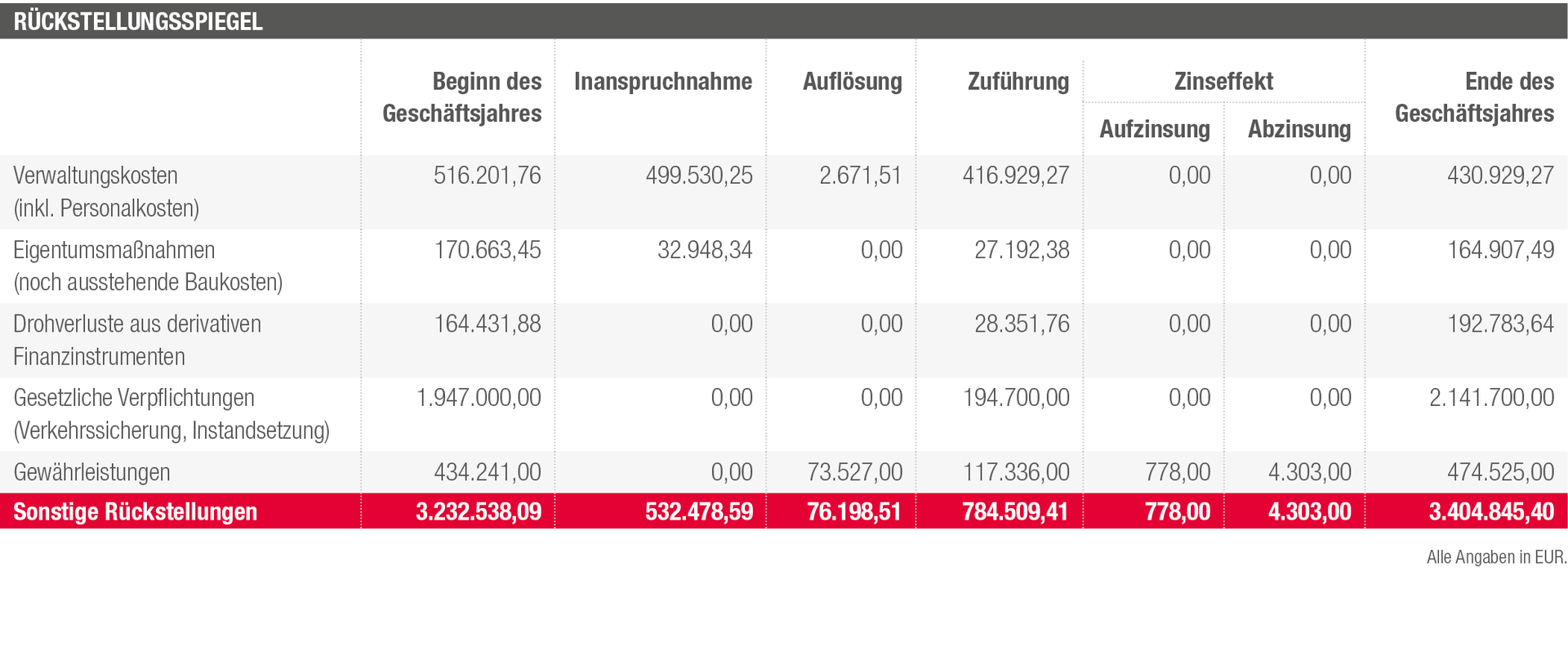

Rückstellungen

Gemäß § 253 Abs. 6 HGB ist für Altersversorgungsverpflichtungen eine Vergleichsbewertung zwischen dem 7-Jahres-Durchschnittszins und dem 10-Jahres-Durchschnittszins durchzuführen. Für den um 29.946,00 EUR (Vorjahr 47.498,00 EUR) höheren Unterschiedsbetrag besteht eine Ausschüttungssperre.

Die „Sonstigen Rückstellungen“ stellen sich wie folgt dar:

(Mit Klick öffnen)

8.3 Anhang zum Jahresabschluss 2021

Verbindlichkeitenspiegel

Die Fristigkeiten der Verbindlichkeiten sowie die zur Sicherheit gewährten Pfandrechte o. ä. Rechte stellen sich wie folgt dar:

(Mit Klick öffnen)

In der Bilanzposition Verbindlichkeiten gegenüber anderen Kreditgebern werden nicht gesondert in der Bilanz ausgewiesene Verbindlichkeiten gegenüber Gesellschaftern in Höhe von EUR 1.128.051,50 (Vorjahr EUR 1.170.899,32) geführt.

Die

Verbindlichkeiten gegen Unternehmen,

mit denen ein

Beteiligungsverhältnis besteht, resultieren in voller Höhe aus Finanzverkehr.

8.3 Anhang zum Jahresabschluss 2021

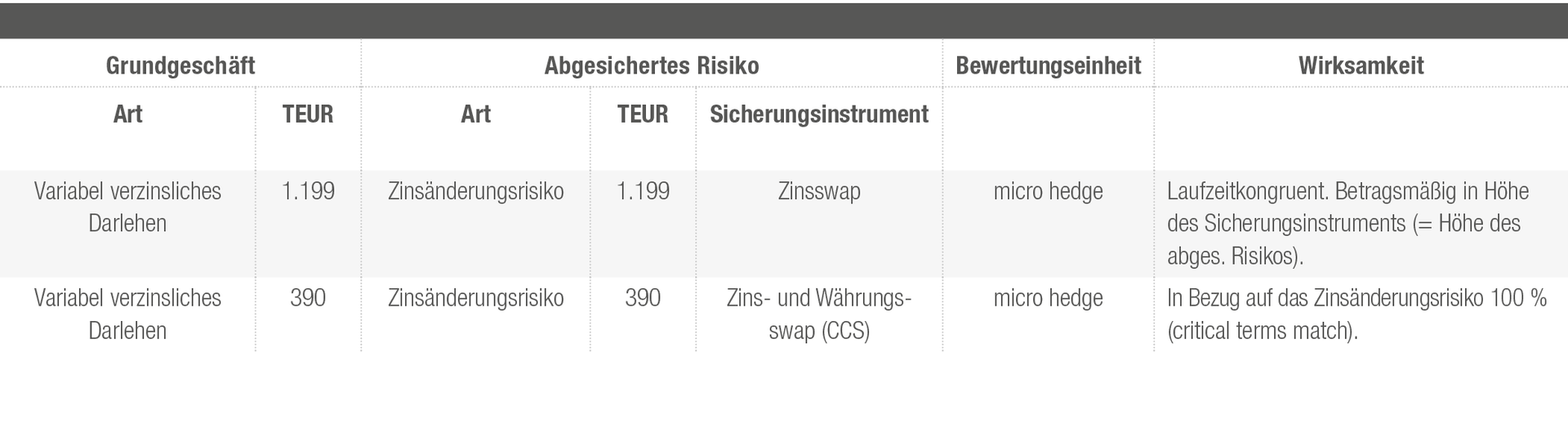

Derivative Finanzinstrumente und Bewertungseinheiten

Unsere Gesellschaft sichert Zinsänderungsrisiken mit geeigneten Sicherungsinstrumenten ab und bildet entweder zusammen mit dem Grundgeschäft durch direkte Verknüpfung (micro hedge) oder durch Verknüpfung eines Sicherungsinstruments mit einer Vielzahl von Grundgeschäften (micro hedge) Bewertungseinheiten. Die gegenläufigen Wertänderungen des Grund- und Sicherungsgeschäfts werden im Jahresabschluss durch Anwendung der „Einfrierungsmethode“ nicht ausgewiesen.

Konkret werden folgende Sicherungsgeschäfte gebildet:

(Mit Klick öffnen)

Der Zins- und Währungsswap hat zum Bilanzstichtag einen negativen Marktwert von TEUR -139,9. Davon entfallen auf die nicht im Rahmen der erfassten Sicherungsbeziehung berücksichtigte Währungskomponente TEUR 192,8. Dieser Anteil ist im Jahresabschluss als Drohverlustrückstellung enthalten.

Der beizulegende Zeitwert gibt die Einschätzung der Bank zu den Marktgegebenheiten am 31.12.2022 wieder. Sie wurde unter Anwendung anerkannter mathematischer Verfahren und auf Basis der zum 31.12.2022 vorliegenden Marktdaten, die jedoch kontinuierlichen Veränderungen unterliegen, von der Bank ermittelt.

8.3 Anhang zum Jahresabschluss 2021

D. Erläuterungen zu den Posten der Gewinn- und Verlustrechnung

Umsatzerlöse

In Folge der Neudefinition des Geschäftsbereichs Verkauf von Anlagevermögen wurde erstmals die Erlöse aus dem Verkauf von Grundstücken des Anlagevermögens unter „Umsatzerlöse aus Verkauf von Grundstücken“ und korrespondierend hierzu die Buchwertabgänge und die Nebenkosten des Verkaufs unter der Position „Aufwendungen für Verkaufsgrundstücke“ ausgewiesen.

Die Positionen „Umsatzerlöse aus Verkauf von Grundstücken“, „Sonstige betriebliche Erträge“ und „Aufwendungen für andere Lieferungen und Leistungen, Aufwendungen für Verkaufsgrundstücke“ sind somit nicht mit dem Vorjahr vergleichbar.

Unter Anwendung der aufgeführten Ausweisänderungen hätten sich folgende Vorjahreswerte ergeben:

Sonstige betriebliche Erträge

In den „Sonstigen betrieblichen Erträgen“ sind nachfolgende wesentliche periodenfremde Erträge enthalten:

- Erträge aus der Auflösung von Rückstellung und

Wertberichtigungen EUR 312.662,64. - Erträge aus BEG Förderungen EUR 133.988,61.

Finanzergebnis

In der Position „sonstige Zinsen und ähnlichen Erträge“ sind EUR 4.303,00 (Vorjahr EUR 4.344,75) aus der Abzinsung von Rückstellungen enthalten. Die Position „Zinsen und ähnliche Aufwendungen“ enthält Aufwendungen in Höhe von EUR 22.426,42 (Vorjahr EUR 30.106,84) aus der Aufzinsung von Rückstellungen.

8.3 Anhang zum Jahresabschluss 2021

E. Sonstige Angaben

Arbeitnehmer

Im Geschäftsjahr waren durchschnittlich beschäftigt:

Außerdem waren durchschnittlich vier Auszubildende beschäftigt.

Geschäftsführung

Mitglieder der Geschäftsführung waren im Geschäftsjahr:

- Roy Lilienthal

Da nur ein Geschäftsführer Bezüge von der Gesellschaft erhält wird gemäß § 286 Abs. 4 HGB auf eine Angabe verzichtet.

Die Gesamtbezüge an frühere Mitglieder des Geschäftsführungsorgans bzw. ihrer Hinterbliebenen beliefen sich im Geschäftsjahr auf EUR 104.758,59 (Vorjahr EUR 101.024,69). Für ehemalige Mitglieder bzw. deren Angehörige sind Pensionsrückstellungen in Höhe EUR 1.187.312,00 gebildet.

Aufsichtsrat

Mitglieder des Aufsichtsrates waren im Geschäftsjahr:

- Hans-Josef Hotz, VdK-Landesverbandsvorsitzender

Baden-Württemberg, Vorsitzender (seit 15.03.2022),

Stellvertretender Vorsitzender (01.01.2021 bis 15.03.2022)

- Roland Sing, Ehrenvorsitzender VdK-Landesverband

Baden-Württemberg, Vorsitzender (01.01.2021 bis 15.03.2022)

- Thomas Schärer, VdK-Landesverbandsgeschäftsführer,

Stellvertretender Vorsitzender (seit 15.03.2022)

- Manfred Brüssel, VdK-Kreisverbandsvorsitzender

- Bernhard Gschwender, Stellvertretender

VdK-Landesverbandsgeschäftsführer

- Sandra Hertha, Stellvertretende

VdK-Landesverbandsgeschäftsführerin

- Jürgen Neumeister, VdK-Bezirksverbandsvorsitzender

- Klaus-Martin Weih, Stellvertretender

VdK-Landesverbandsgeschäftsführerin

- Uwe Würthenberger, VdK-Bezirksverbandsvorsitzender

(01.01.2021 bis 15.03.2022)

Die Gesamtbezüge des Aufsichtsrates beliefen sich im Geschäftsjahr auf EUR 16.116,56 (Vorjahr EUR 16.601,97).

Haftungsverhältnisse

Folgende Haftungsverhältnisse werden unter Angabe der gewährten Pfandrechte und sonstigen Sicherheiten gesondert angegeben:

Eventualverpflichtung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten in Höhe von EUR 4.663.100 (Vorjahr EUR 18.791.000,00). Dabei handelt es sich um von der Gesellschaft bis zur Grundstücksauflassung bestellte Grundschulden zur Kaufpreisfinanzierung von Erwerbern.

Sofern Erwerber von Grundstücken Fremdmittel in Anspruch nehmen und bereits vor dem Übergang des juristischen Eigentums Grundpfandrechte zu Gunsten der jeweiligen Gläubiger eingetragen werden, ist eine persönliche Schuldverpflichtung der Gesellschaft vertraglich ausgeschlossen. Diese Regelung ist Bestandteil der Kaufverträge von allen Erwerbern.

Alle genannten Haftungsverhältnisse sind nicht gesichert und enthalten keine Verpflichtungen, die Altersversorgung betreffen.

8.3 Anhang zum Jahresabschluss 2021

Sonstige finanzielle Verpflichtungen und außerbilanzielle Geschäfte

Es bestehen folgende, nicht in der Bilanz ausgewiesene oder vermerkte finanzielle Verpflichtungen, die für die Beurteilung der Finanzlage von Bedeutung sind:

Neben den dargelegten sonstigen finanziellen Verpflichtungen sowie Haftungsverhältnissen existieren keine außerbilanziellen Geschäfte, die für die Finanzlage der Gesellschaft von Bedeutung wären.

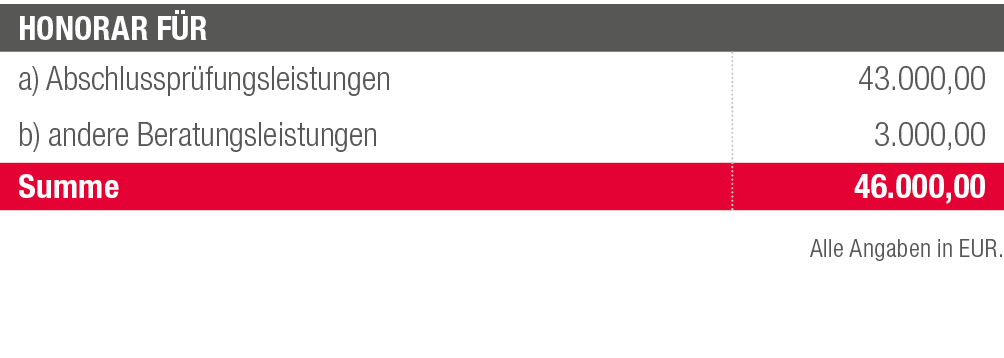

Gesamthonorar des Abschlussprüfers

Für das Gesamthonorar des Abschlussprüfers wurden im Geschäftsjahr die folgenden netto Beträge als Rückstellung bzw. Aufwand erfasst.

Nachtragsbericht

Nach Abschluss des Geschäftsjahres sind keine Vorgänge von besonderer Bedeutung eingetreten.

Gewinnverwendungsvorschlag der Geschäftsführung

Die Geschäftsführung schlägt vor, den Bilanzgewinn von 5.981.672,47 €, der sich aus dem Jahresüberschuss von 5.972.000 € und dem Gewinnvortrag von 9.672,47 € ergibt, wie folgt zu verwenden:

Sigmaringen, den 19. Juni 2023

GSW Gesellschaft für Siedlungs- und Wohnungsbau

Baden-Württemberg mit beschränkter Haftung

– Bauträgerunternehmen des VdK –

gez. Roy Lilienthal

Geschäftsführer